無印良品についてものづくりの基本となる考え方(3つのわけ)アドバイザリーボードについて商品アーカイブ企業広告・出版物・動画ニュース事業紹介無印良品事業製造小売宿泊飲食地域活動・取り組み建築・空間設計その他事業IDÉE事業企業情報トップメッセージ企業理念良品計画の歩み会社概要本社所在地役員グループ企業数字で見る良品計画事業年表出店データ受賞歴企業広告・出版物・動画読みもの株主・投資家情報IRニュース最新資料IRカレンダー個人投資家の皆様へ株主になると個人株主・投資家向けイベント株主優待経営情報経営方針コーポレート・ガバナンスIR方針業績・財務方針決算サマリ財務ハイライト月次概況社債・格付情報株式情報株式基本情報株価情報株主状況株主総会株主還元・配当方針アナリストカバレッジ定款電子公告税務方針IRライブラリ最新情報決算短信データブック決算説明会資料有価証券報告書招集通知・株主報告書統合報告書IR説明会免責事項IRメール配信サービスIR FAQIRに関するお問い合わせサステナビリティMUJI REPORT(統合報告書)ESGデータトップメッセージ良品計画のサステナビリティ基本の考え方とESG推進体制重要課題と指標方針一覧商品開発の考え方ピックアップサステナビリティニュース環境への配慮環境マネジメント気候変動への対応資源循環商品シリーズ「素材に還る」廃棄物管理水資源の管理化学物質管理生物多様性原材料調達の考え方社会とともに人権の尊重人権方針・推進体制人権デュー・デリジェンスグリーバンスメカニズム働く仲間の尊重人的資本に関する基本的な考え方職場の安全と仲間の健康働きやすい環境の整備多様性の尊重人財育成とキャリア形成コオウンド経営とエンゲージメントカスタマーハラスメントに対する基本方針サプライチェーンマネジメント生産パートナー行動規範生産パートナーのモニタリング生産パートナーリストお取引先さまホットライン間接購買お客様の安心安全お客さまの声品質・安全食の顧客責任地域のコミュニティセンター店舗の活動地域・コミュニティ社会的インパクト評価ガバナンス公益人本主義経営ステークホルダー・エンゲージメントコーポレート・ガバナンスの方針・体制取締役会の実効性評価と役員報酬内部統制コンプライアンスリスクマネジメント情報セキュリティ・個人情報保護イニシアティブへの参画外部機関からの評価寄付・支援トップページ採用情報ネットストアお問い合わせメインナビゲーションメニューを閉じるメニューを開く無印良品についてものづくりの基本となる考え方(3つのわけ)アドバイザリーボードについて商品アーカイブ企業広告・出版物・動画ニュース事業紹介無印良品事業製造小売宿泊飲食地域活動・取り組み建築・空間設計その他事業IDÉE事業企業情報トップメッセージ企業理念良品計画の歩み会社概要本社所在地役員グループ企業数字で見る良品計画事業年表出店データ受賞歴企業広告・出版物・動画読みもの株主・投資家情報IRニュース最新資料IRカレンダー個人投資家の皆様へ株主になると個人株主・投資家向けイベント株主優待経営情報経営方針コーポレート・ガバナンスIR方針業績・財務方針決算サマリ財務ハイライト月次概況社債・格付情報株式情報株式基本情報株価情報株主状況株主総会株主還元・配当方針アナリストカバレッジ定款電子公告税務方針IRライブラリ最新情報決算短信データブック決算説明会資料有価証券報告書招集通知・株主報告書統合報告書IR説明会免責事項IRメール配信サービスIR FAQIRに関するお問い合わせサステナビリティMUJI REPORT(統合報告書)ESGデータトップメッセージ良品計画のサステナビリティ基本の考え方とESG推進体制重要課題と指標方針一覧商品開発の考え方ピックアップサステナビリティニュース環境への配慮環境マネジメント気候変動への対応資源循環商品シリーズ「素材に還る」廃棄物管理水資源の管理化学物質管理生物多様性原材料調達の考え方社会とともに人権の尊重人権方針・推進体制人権デュー・デリジェンスグリーバンスメカニズム働く仲間の尊重人的資本に関する基本的な考え方職場の安全と仲間の健康働きやすい環境の整備多様性の尊重人財育成とキャリア形成コオウンド経営とエンゲージメントカスタマーハラスメントに対する基本方針サプライチェーンマネジメント生産パートナー行動規範生産パートナーのモニタリング生産パートナーリストお取引先さまホットライン間接購買お客様の安心安全お客さまの声品質・安全食の顧客責任地域のコミュニティセンター店舗の活動地域・コミュニティ社会的インパクト評価ガバナンス公益人本主義経営ステークホルダー・エンゲージメントコーポレート・ガバナンスの方針・体制取締役会の実効性評価と役員報酬内部統制コンプライアンスリスクマネジメント情報セキュリティ・個人情報保護イニシアティブへの参画外部機関からの評価寄付・支援トップページ採用情報ネットストアお問い合わせメインナビゲーションメニューを閉じるメニューを開く

決算サマリ

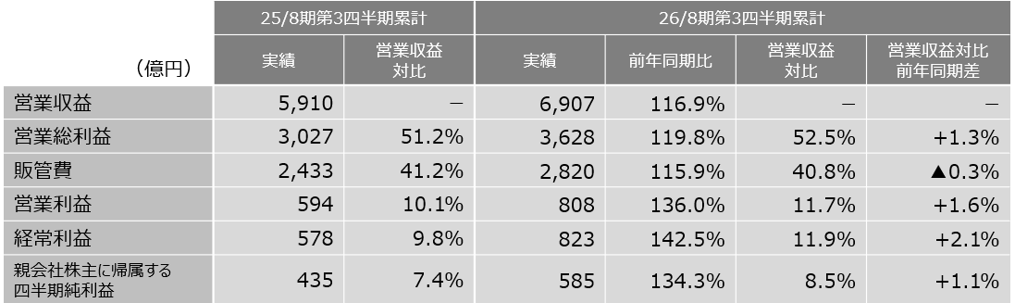

総評:収益の改善が進み、営業収益および各段階利益は過去最高を更新。

- 営業収益は、国内外の店舗数の増加に加え、特に海外事業の売上伸長したことで、前年同期比16.9%増の6,907億円。

- 営業総利益率は、生産の内製化による原価低減効果や、値下げの抑制により、前年同期比で1.3ポイント改善し52.5%。

- 販管費率は、売上伸長に伴うコスト効率化が進み、連結で前年同期比0.3ポイント改善し40.8%。

- これらの結果、営業利益は前年同期比36.0%増の808億円と大幅な増益。営業利益率は、前年同期比で1.6ポイント改善し11.7%

セグメント別実績

国内事業:営業総利益率の改善により、営業利益率が上昇。

- 営業収益3,911億円(前年同期比8.9%増)、営業利益511億円(同23.9%増)と増収増益。

- 営業収益は、「無印良品週間」や「良いね祭」、「GOOD POINT WEEK」などのプロモーション効果により、安定的な増収を維持。

- システム障害からの復旧後、第3四半期に入りEC売上は回復傾向で、第3四半期累計の既存店+EC売上前年比は102.0%。

- 生産の内製化と値下げの抑制により営業総利益率が改善し、営業利益率は前年同期比1.6ポイント改善の13.1%。

東アジア事業:全地域において売上が好調に推移し、営業利益率は21%超。

- 営業収益2,128億円(前年同期比29.3%増)、営業利益454億円(同39.6%増)と増収増益。

- 営業収益は、既存店売上の好調により増収。第3四半期累計の既存店+EC売上前年比は114.9%。

- 営業利益は、値下げの抑制と商品ミックスの改善による営業総利益率の向上に加え、売上伸長により販管費率が低下し増益。営業利益率は1.6ポイント改善し、21.3%。

- 中国大陸事業は、生活雑貨と食品を中心に全部門で売上が伸長し大幅な増収増益。現地MDやマーケティング施策の強化に加え、店舗の小規模改装も寄与し、第3四半期累計の既存店+EC売上前年同期比は114.5%。

- 台湾事業は、生活雑貨と食品の売上が好調に推移したことに加え、値下げ率が改善し、増収増益。

- 香港事業は、売上の好調に加え、収益性の改善により大幅な増収増益。中でも、ヘルス&ビューティーやハウスウェアが売上を牽引。

- 韓国事業は、商品、マーケティング、オペレーション施策の推進により、売上が大幅に伸長し、大幅な増収増益。

東南アジア・オセアニア事業:売上伸長により販管費率が低下したことで営業利益率が改善し、大幅な増益。

- 営業収益490億円(前年同期比34.7%増)、営業利益69億円(同55.5%増)と増収増益。

- マネジメント体制強化のもと、売場改善を加速するとともに、販売計画の見直しに注力。

- 第3四半期累計の既存店+EC売上前年比は108.9%。

- 売上伸長に伴う販管費率の改善により、営業利益率は14.2%に改善。

- タイ、マレーシア、ベトナム、オーストラリアで、既存店+EC売上が前年同期比二桁伸長。

- シンガポール事業は、値下げの抑制や価格の見直しにより、既存店+EC売上は前年割れが続くも、収益性は改善。

- フィリピン事業は、初のMUJI Weekが好調で、既存店+EC売上は前年超過。

欧米事業:既存店売上は好調を持続。出店を再開し、将来成長に向けた投資をスタート。

- 営業収益377億円(前期比21.9%増)、営業利益55億円(同3.8%増)と増収増益。

- 営業収益は、商品の品揃え拡充やEC売上の伸長により増収。第3四半期累計の既存店+EC売上前年比は111.3%。

- 営業利益は若干の増益。出店や物流をはじめとする将来成長に向けた経費増により、営業利益率は悪化。為替の押し上げ影響も縮小。

- 欧州事業は増収増益。既存店+EC売上前年比は二桁伸長。また、前期に欧州でECプラットフォームを統合したことで、EC売上が大幅に伸長。

- 北米事業は、既存店+EC売上が伸長し増収。ボストン・ケンブリッジ、ニューヨーク・クイーンズの新店も順調な立ち上がり。営業利益は、現地会計ベースでは増益も、為替の押し上げ影響が縮小し、減益。物流センターの移管や出店再開により、販管費率は悪化。

店舗数:1,463店舗(国内708店、海外755店舗)

- 国内事業は、郊外を中心に収益性の高い店舗の出店を進め、25店舗増の708店舗。

- 海外事業は26店舗増の755店舗。

- 東アジア事業は、17店舗増の574店舗。

- 中国大陸事業は、8店舗増の430店舗。上海に2,800㎡超の大型店を出店。スクラップ&ビルドや小規模改装も継続。

- 東南アジア・オセアニア事業は、8店舗増の132店舗。

- 欧米事業は、1店舗増の49店舗。

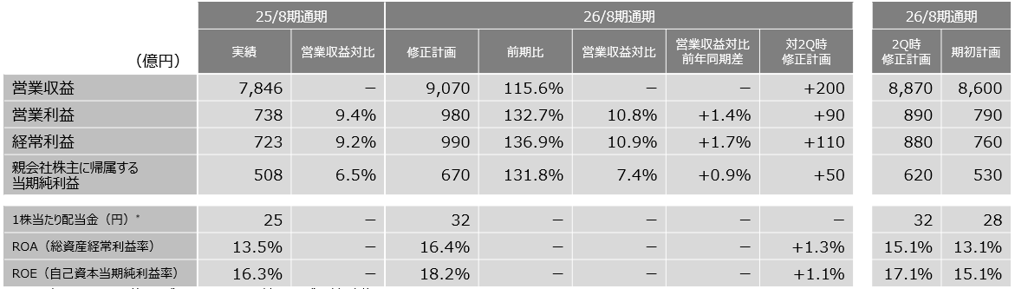

26/8期通期見通し:主に第3四半期までの実績を反映し、業績予想を再度上方修正。営業収益、各段階利益は過去最高更新を見込む。

- 営業収益は、好調に推移する海外事業を中心に引き上げ、前期比15.6%増の9,070億円を見込む。

- 営業利益は、国内事業、東アジア事業を中心に引き上げ、前期比32.7%増の980億円の見通し。3ヶ年ローリング計画における27/8期予想の前倒し達成を見込む。

- 営業利益率は、営業総利益率の改善に加え、売上の上振れに伴う販管費率の低減により、10.8%を見込む。

- 親会社株主に帰属する当期純利益は、一過性損益も加わり670億円、ROEは18.2%を見込む。

- 第4四半期の為替前提は据え置き。中東情勢による今期の業績影響は限定的。